这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

介绍

本文的内容来自Cofco期货研究所方法的盐化学部门的路展。

1。苏打灰:压力供应继续

从供应方面,苏打灰本身的过度容量很明显。如果Yuanxing 2阶段在第四季度放置,那么今年苏打灰的新容量将达到520万吨,整体运营能力接近4500万个补品,并且在开始生产开始时带来的高压供应将继续。尽管在7月,苏打灰操作设备的生产能力超过200,000吨,但大多数设备进行了转换和升级,许多相关的设备都是中央州拥有的和当地的经济柱。因此,尽管规则是P行业被迫清洁未来的生产能力,但其中大多数将是成本更高和尺寸较小的设备,并且预计实际受影响的生产能力将为少于500万吨。因此,即使减轻了苏打灰供应量的矛盾,但高供应仍然是将价格上涨拖到价格的主要因素。

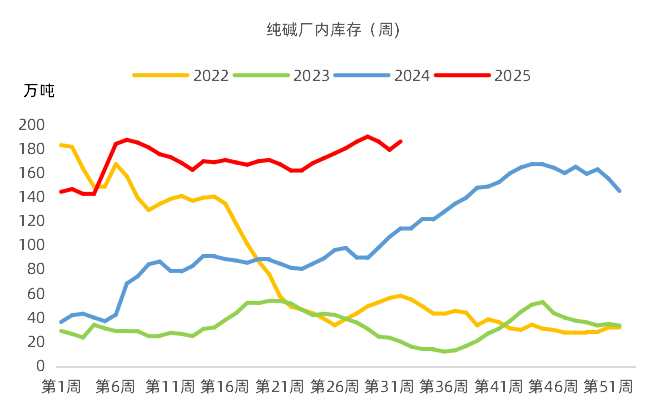

此外,抑制苏打灰价格的另一个因素是库存的大量库存。根据Longzhong于2025年8月7日发布的最新数据,国内苏打灰制造商的总库存为186.51亿吨,同比增长了721,200吨,这是历史上同一时间最高的。在大量库存的抑制下,苏打灰上方的间隙可能被认为是有限的。

从需求的一面来看,卡希特(Kahiit)是,玻璃的苏打灰主下游浮动端的阳光燃烧的体积最近在弹跳,而在房地产周期,尤其是周期结束的结束时,尚未降低,并且过度供应和需求的现实很明显。没有终端需求的支持,持续产出的E空间有限,并且对苏打灰的支持相对有限。另一个大型的下游光伏玻璃是“反滚动”的核心,其制造能力将继续缩小,与高六月相比,生产降低的尺寸至少将具有至少30%的空间,这是苏打灰的直接负面负数。

图1苏打水的清单

数据来源:神经节

2。氯 - 阿尔卡利:压力供应的变化

从供应方面,PVC和苛性钠在这一年中都面临着一些新的生产压力。其中,PVC预计今年将增加250万吨新生产能力,而苛性钠的新生产能力约为185万吨,与24年生产能力相比,新生产能力分别为9%和4%。 PVC上的新压力相对较高,而苛性钠相对有限。在现有设备中,使用OVE制造PVC设备的能力R 20年的运营约为160万吨,并且运营超过20年的苛性苏打设备的生产能力约为810万吨。其中大多数主要是中小型设备,而且成本相对较高,从而使清除劳动力的难度降低了。

尽管PVC和苛性钠的期望在将来清理生产能力,但间隔的数量非常明显,并且PVC的新容量大于要清除的数量。苛性钠受到有害化学物质和高能量消耗的限制,新的容量量明显小于要去除的数量。因此,PVC和苛性钠的供应侧效应将逐渐变化。它也反映在PVC价格比较PVC和苛性汽水以及制造商的收入处理的当前表现中。

从需求的一侧,PVC和苛性苏打都缺乏想象力在国内需求方面。 VC结合的房地产周期仍在等待底部,并且支撑措施受到限制。苛性钠结合的氧化铝供过于供应,在一定程度上,它将受到“反参与”的影响。将来,生产能力将显示出务虚会的趋势,而Revenuesthe行业受到了严重压缩,因此很难进行苛性钠的提取价格很高。与国内需求相比,外部需求为两者提供了强有力的支持。从今年1月到6月,PVC出口达到1.9605亿吨,同比增长50.26%;液体碱出口达到17.255亿吨,同比增长52.79%。出口绩效超出了市场的预期,并且在数量和价格方面也得到了支持。

3。未来的市场前景

从长远来看,对于盐化学部门而言,保持“反参与”,政策期望很难罢工。我n补充,盐化学部门自21年以来就下降了,时间和空间就足够了,并且可能出现循环的底部。在达卢扬(Daluyan)和短期内,供应方面的高压供应仍在继续,需要释放更多细节以迫使生产能力撤退;需求的一部分有限的向上弹性,阻止了上空。

对于中间和向上的企业,他们可以根据自己的销售或生产时间表开放,并有机会与整个成本(TO)或出口窗口(PVC和SH)的设备开放;对于套利或对冲机构,他们可以根据现金流现金线(IN,PVC,SH)观察许多分销机会。

风险警告:政策影响,房地产周期变更

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

介绍

本文的内容来自Cofco期货研究所方法的盐化学部门的路展。

1。苏打灰:压力供应继续

从供应方面,苏打灰本身的过度容量很明显。如果Yuanxing 2阶段在第四季度放置,那么今年苏打灰的新容量将达到520万吨,整体运营能力接近4500万个补品,并且在开始生产开始时带来的高压供应将继续。尽管在7月,苏打灰操作设备的生产能力超过200,000吨,但大多数设备进行了转换和升级,许多相关的设备都是中央州拥有的和当地的经济柱。因此,尽管规则是P行业被迫清洁未来的生产能力,但其中大多数将是成本更高和尺寸较小的设备,并且预计实际受影响的生产能力将为少于500万吨。因此,即使减轻了苏打灰供应量的矛盾,但高供应仍然是将价格上涨拖到价格的主要因素。

此外,抑制苏打灰价格的另一个因素是库存的大量库存。根据Longzhong于2025年8月7日发布的最新数据,国内苏打灰制造商的总库存为186.51亿吨,同比增长了721,200吨,这是历史上同一时间最高的。在大量库存的抑制下,苏打灰上方的间隙可能被认为是有限的。

从需求的一面来看,卡希特(Kahiit)是,玻璃的苏打灰主下游浮动端的阳光燃烧的体积最近在弹跳,而在房地产周期,尤其是周期结束的结束时,尚未降低,并且过度供应和需求的现实很明显。没有终端需求的支持,持续产出的E空间有限,并且对苏打灰的支持相对有限。另一个大型的下游光伏玻璃是“反滚动”的核心,其制造能力将继续缩小,与高六月相比,生产降低的尺寸至少将具有至少30%的空间,这是苏打灰的直接负面负数。

图1苏打水的清单

数据来源:神经节

2。氯 - 阿尔卡利:压力供应的变化

从供应方面,PVC和苛性钠在这一年中都面临着一些新的生产压力。其中,PVC预计今年将增加250万吨新生产能力,而苛性钠的新生产能力约为185万吨,与24年生产能力相比,新生产能力分别为9%和4%。 PVC上的新压力相对较高,而苛性钠相对有限。在现有设备中,使用OVE制造PVC设备的能力R 20年的运营约为160万吨,并且运营超过20年的苛性苏打设备的生产能力约为810万吨。其中大多数主要是中小型设备,而且成本相对较高,从而使清除劳动力的难度降低了。

尽管PVC和苛性钠的期望在将来清理生产能力,但间隔的数量非常明显,并且PVC的新容量大于要清除的数量。苛性钠受到有害化学物质和高能量消耗的限制,新的容量量明显小于要去除的数量。因此,PVC和苛性钠的供应侧效应将逐渐变化。它也反映在PVC价格比较PVC和苛性汽水以及制造商的收入处理的当前表现中。

从需求的一侧,PVC和苛性苏打都缺乏想象力在国内需求方面。 VC结合的房地产周期仍在等待底部,并且支撑措施受到限制。苛性钠结合的氧化铝供过于供应,在一定程度上,它将受到“反参与”的影响。将来,生产能力将显示出务虚会的趋势,而Revenuesthe行业受到了严重压缩,因此很难进行苛性钠的提取价格很高。与国内需求相比,外部需求为两者提供了强有力的支持。从今年1月到6月,PVC出口达到1.9605亿吨,同比增长50.26%;液体碱出口达到17.255亿吨,同比增长52.79%。出口绩效超出了市场的预期,并且在数量和价格方面也得到了支持。

3。未来的市场前景

从长远来看,对于盐化学部门而言,保持“反参与”,政策期望很难罢工。我n补充,盐化学部门自21年以来就下降了,时间和空间就足够了,并且可能出现循环的底部。在达卢扬(Daluyan)和短期内,供应方面的高压供应仍在继续,需要释放更多细节以迫使生产能力撤退;需求的一部分有限的向上弹性,阻止了上空。

对于中间和向上的企业,他们可以根据自己的销售或生产时间表开放,并有机会与整个成本(TO)或出口窗口(PVC和SH)的设备开放;对于套利或对冲机构,他们可以根据现金流现金线(IN,PVC,SH)观察许多分销机会。

风险警告:政策影响,房地产周期变更

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) Copyright © 2024-2026 365游戏平台下载_365游戏大厅app 版权所有

沪ICP备32623652号-1